24.04.2023

Впервые облигации были выпущены в городах Северной Италии - Генуе, Венеции и Флоренции - более 800 лет назад. В России облигации появились в XVIII веке, в период правления императрицы Екатерины II, в бумажной форме, имели несколько степеней полиграфической защиты и могли использоваться в сделках наравне с бумажными деньгами. В современном мире облигации, как большинство видов ценных бумаг, имеют электронный формат. Совершая с ними сделки, начинающий инвестор может столкнуться с большим количеством вопросов, требующих специальных знаний и навыков. В связи с этим стоит уделить внимание изучению основных понятий и характеристик рынка облигаций.

Облигации – это долговые ценные бумаги, выпускаемые одним лицом (эмитент) для получения денежного займа от другого (инвестор). Эмитент обязуется выплатить инвестору в определенную дату номинальную стоимость облигаций и дополнительный доход (купонный платеж) по графику в соответствии с эмиссионной документацией.

Облигации выпускаются (или эмитируются) эмитентом, в роли которого могут выступать исполнительный орган государственной власти, местная администрация или юридическое лицо.

Приобретает ценные бумаги (облигации) инвестор – физическое или юридическое лицо, вкладывающее собственные денежные средства с целью получения прибыли.

Инвесторы - физические лица, которые в соответствии с Федеральным законом от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» делятся на две категории:

Перед покупкой облигаций следует изучить их характеристики. Эти знания помогут при формировании портфеля и прогнозировании ожидаемого дохода. Необходимо обратить внимание на:

Интересный факт! Ранее облигации были бумажными и состояли из двух частей: самого сертификата и отрезных талонов, на которых печатались даты и суммы процентных выплат, и которые отрезал эмитент при выплате процентов.

дата погашения - определенная дата выплаты эмитентом инвестору номинальной стоимости облигаций и купона за последний купонный период. Это дата прекращения долговых обязательств эмитента по конкретной облигации.

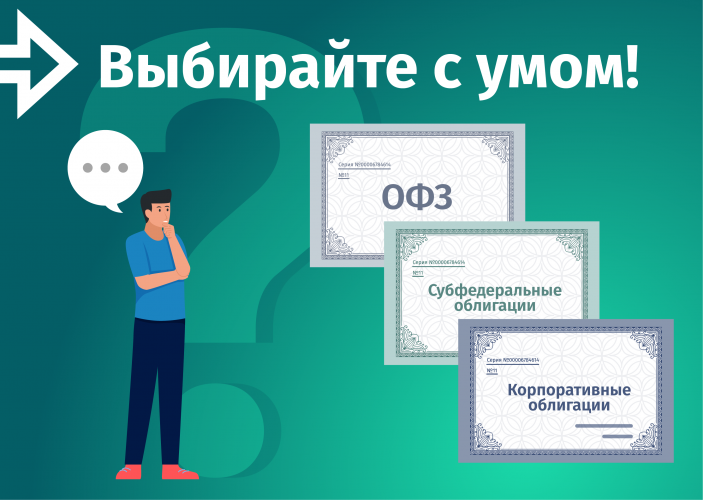

Классификация облигаций

Важно не только знать характеристики облигаций, но и разбираться в их классификации. Существует несколько видов облигаций:

По типу эмитента облигации могут быть

По длительности срока обращения облигации делятся на:

По валюте облигации бывают:

По форме выплаты дохода облигации делятся на:

По типу купона облигации могут быть:

По рынку обращения облигации бывают:

Перед покупкой облигаций необходимо учитывать риски:

Кредитные риски – это вероятность неисполнения эмитентом условий по выплате купонов или погашению номинала или, другими словами, наступление дефолта.

В случае если эмитент признан судом несостоятельным (банкротом), то он вероятнее всего не сможет выполнить ранее принятые на себя обязательства и вернуть денежные средства инвестору. В этом случае владелец облигаций рискует потерять свои вложения.

Для снижения такого риска целесообразно выбирать облигации надежных эмитентов, имеющих высокий кредитный рейтинг.

Процентные риски – это вероятность снижения цен приобретенных инвестором облигаций из-за роста уровня процентных ставок.

Инвестор может владеть облигациями, приносящими 8% в год. В связи с изменением Банком России уровня ключевой ставки аналогичные облигации будут предлагаться на рынке с доходностью 10% в год. В таком случае рыночные цены на облигации с доходностью 8% падают, а их продажа до даты погашения может принести убыток.

Для минимизации риска при росте рыночных ставок целесообразно инвестировать в краткосрочные облигации, для которых такой риск ниже.

Инфляционные риски – это вероятность снижения доходности облигаций из-за превышения фактического уровня инфляции над ожидаемым, на который ориентирован инвестор.

Инвестор может владеть облигациями, приносящими 8% в год. В случае если инфляция поднимется до уровня 10% в год, данные ценные бумаги больше не будут являться выгодным вложением, так как реальная, скорректированная на инфляцию доходность станет отрицательной.

Для снижения такого риска можно приобрести облигации с плавающим купоном, зависящим от уровня инфляции.

Риски ликвидности – это вероятность отсутствия на рынке покупателей, готовых приобрести облигации по цене, удовлетворяющей продавца.

При реализации риска ликвидности спрос на определенные облигации может значительно снизится. В этом случае возможна ситуация, когда инвестор будет вынужден продать облигации по цене ниже цены приобретения и потерять часть вложений.

Для минимизации такого риска следует избегать покупки облигаций малоизвестных эмитентов.

При составлении инвестиционного портфеля учитывайте существующие риски, ознакомьтесь с отчетностью эмитента, его кредитным рейтингом, диверсифицируйте риски, покупайте ценные бумаги разных видов, у разных эмитентов и с разными сроками погашения.

Пользователь, регистрируясь на портале «Открытый бюджет города Москвы», обязуется принять настоящее Согласие на

обработку персональных данных. Принятием (акцептом) оферты Согласия является регистрация на портале или

предоставление персональных данных в формах обратной связи, размещенных на сайте.

Основанием для обработки персональных данных являются ст. 24 Конституции Российской Федерации, ст.6 Федерального

закона от 27.07.2006 №152-ФЗ «О персональных данных», иные федеральные законы и нормативно-правовые акты.

Пользователь дает согласие на обработку своих персональных данных, то есть совершение, в том числе, следующих действий: обработку (включая сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, уничтожение персональных данных), при этом общее описание вышеуказанных способов обработки данных приведено в Федеральном законе от 27.07.2006 № 152-ФЗ, а также на передачу такой информации третьим лицам, в случаях, установленных нормативными документами вышестоящих органов и законодательством.

С помощью

или