02.08.2023

Самозанятые – это граждане, являющиеся плательщиками налога на профессиональный доход (НПД) и осуществляющие деятельность в определенных законом сферах.

Кто может стать самозанятым?

Специальный налоговый режим «Налог на профессиональный доход» могут применять физические лица и индивидуальные предприниматели, которые работают на себя, получают основной или дополнительный заработок благодаря своим навыкам и умениям либо доход от использования имущества, не имеют работодателя и не привлекают наемных работников по трудовым договорам.

Налогоплательщик вправе получить статус самозанятого, если он:

- сдает в аренду жилье;

- перевозит пассажиров и грузы;

- производит фото- и видеосъемку на заказ;

- организует и проводит праздники и мероприятия;

- продает продукцию собственного производства;

- осуществляет строительные, отделочные и ремонтные работы;

- занимается репетиторством, юридическими консультациями, ведением бухгалтерии;

- оказывает косметические и другие услуги.

Законом установлен перечень лиц, которые не вправе применять НПД. К ним, в частности, относятся:

- лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

- лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

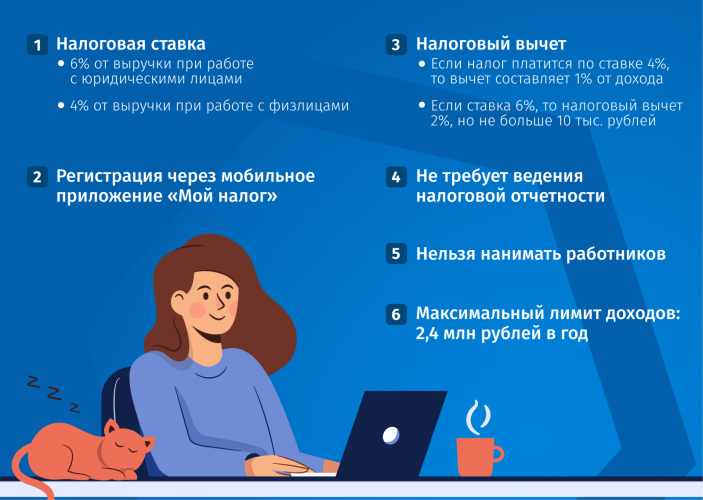

- лица, имеющие работников, с которыми они состоят в трудовых отношениях;

- лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров;

- лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за данные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за данные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

- лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев прекращения применения упрощенной системы налогообложения, системы налогообложения для сельскохозяйственных товаропроизводителей.

Применять НПД могут как совершеннолетние граждане, так и подростки в возрасте от 14 до 18 лет. При этом несовершеннолетние лица должны получить либо письменное согласие законных представителей (родителей, усыновителей, попечителей) на совершение сделок, либо полную дееспособность (эмансипацию) по решению органа опеки и попечительства или суда.

Следует также учитывать, что годовой доход самозанятого от профессиональной деятельности не должен превышать 2,4 млн рублей (без учета других видов заработка).

Объект налогообложения у самозанятых

Под объектом налогообложения подразумевается доход, получаемый самозанятым от реализации товаров (работ, услуг, имущественных прав).

Федеральным законом от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» установлен перечень доходов, которые не признаются объектом налогообложения. К ним относятся доходы:

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества, транспортных средств, а также имущества, использовавшегося налогоплательщиком для личных, домашних нужд или иных подобных нужд;

- от передачи имущественных прав на недвижимость (за исключением аренды (найма) жилых помещений);

- государственных и муниципальных служащих (за исключением доходов от сдачи в аренду (наем) жилых помещений);

- от арбитражного управления, деятельности медиатора, оценочной деятельности, деятельности нотариуса, адвокатской деятельности;

- в натуральной форме;

- от уступки (переуступки) прав требований,

и ряд других.

Важно помнить, что НПД нельзя использовать одновременно с иными специальными налоговыми режимами. При этом самозанятый вправе одновременно работать в организации, учреждении или на предприятии по трудовому договору или договору гражданско-правового характера. В таком случае доход, полученный в виде заработной платы, будет облагаться НДФЛ, а его уплата будет осуществляться налоговым агентом (работодателем). Доход от профессиональной деятельности самозанятого будет облагаться налогом на профессиональный доход и уплачиваться самостоятельно налогоплательщиком (возможно уполномочить кредитную организацию). Заработная плата при расчете НПД не учитывается.

Следует также принимать во внимание, что не признаются объектом налогообложения по НПД доходы самозанятых от выполнения работ и оказания услуг действующим или бывшим работодателям в течение 2 лет после увольнения. Такие доходы по общему правилу облагаются НДФЛ.

Отказаться от статуса самозанятого можно в любой момент через приложение «Мой налог» или личный кабинет на сайте ФНС России. Для временного и непродолжительного перерыва в работе отказываться от применения НПД не стоит. В этот период времени налог не будет начисляться, поскольку доход будет отсутствовать. Изменять налоговый статус можно неограниченное количество раз, главное при этом – соблюдать все требования закона.

Как получить статус самозанятого?

Зарегистрироваться в качестве самозанятого можно с помощью официального мобильного приложения ФНС России «Мой налог», кабинета налогоплательщика «Налог на профессиональный доход» на сайте ФНС России, Единого портала государственных и муниципальных услуг, а также посетив офисы уполномоченных банков. Перечень кредитных организаций, предоставляющих такую возможность, размещен на официальном сайте ФНС России.

Получить такой статус может как обычное физическое лицо, так и индивидуальный предприниматель. Если индивидуальный предприниматель применяет упрощенную систему налогообложению (УСН) или единый сельскохозяйственный налог (ЕСХН), то в течение месяца после постановки на учет в качестве самозанятого он обязан направить в налоговый орган уведомление о прекращении применения указанных режимов налогообложения.

Без регистрации применение специального налогового режима «Налог на профессиональный доход» невозможно.

Налоговые ставки

Налоговые ставки специального налогового режима устанавливаются в зависимости от вида доходов:

4% - в отношении доходов, полученных налогоплательщиком от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

6% - в отношении доходов, полученных налогоплательщиком от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям для использования в предпринимательской деятельности и юридическим лицам.

Уплата налога на профессиональный доход освобождает физических лиц от уплаты НДФЛ в части дохода, являющегося объектом налогообложения НПД, а индивидуальных предпринимателей - от уплаты НДФЛ, налога на добавленную стоимость (НДС), а также обязательных страховых взносов.

При уплате НПД 37% денежных средств от суммы налога направляется в Фонд обязательного медицинского страхования, 63% поступают в региональный бюджет.

Самозанятые вправе вступить в добровольные правоотношения по обязательному пенсионному страхованию и стать плательщиками страховых взносов. Стоит помнить, что в целях зачисления страхового стажа в полном размере самозанятому необходимо уплатить не менее 45 842 рублей в год. Данную сумму следует внести не позднее 31 декабря текущего календарного года, за который производится уплата страховых взносов.

Как уплачивать налог на профессиональный доход?

После получения статуса самозанятого основным средством контроля за доходами является мобильное приложение самозанятого налогоплательщика НПД – «Мой налог». Налогоплательщик (или уполномоченное лицо) должен регулярно отражать в нем сведения о полученном доходе. После внесения данных о размере полученной суммы и наименовании товара (услуги) система формирует чек для передачи клиенту в электронном виде или на бумажном носителе, а также суммирует все платежи для автоматического определения размера налога. Ежемесячную сумму налога, подлежащего уплате по итогам календарного месяца, налоговый орган самостоятельно начислит и направит в личный кабинет в виде квитанции не позднее 12 числа следующего месяца. Уплатить налог необходимо до 28 числа следующего месяца, иначе появиться задолженность. Если же сумма платежа составит менее 100 рублей, то она добавится к сумме налога, подлежащего уплате по итогам следующего месяца.

Оформление отдельного банковского счета необязательно. Налогом будут облагаться только платежи, внесенные в личный кабинет налогоплательщика НПД как доход от профессиональной деятельности. Отдельная карта упростит для самозанятого личный учет доходов, но не повлияет на порядок налогообложения.

Пользователь, регистрируясь на портале «Открытый бюджет города Москвы», обязуется принять настоящее Согласие на

обработку персональных данных. Принятием (акцептом) оферты Согласия является регистрация на портале или

предоставление персональных данных в формах обратной связи, размещенных на сайте.

Основанием для обработки персональных данных являются ст. 24 Конституции Российской Федерации, ст.6 Федерального

закона от 27.07.2006 №152-ФЗ «О персональных данных», иные федеральные законы и нормативно-правовые акты.

Пользователь дает согласие на обработку своих персональных данных, то есть совершение, в том числе, следующих действий: обработку (включая сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, уничтожение персональных данных), при этом общее описание вышеуказанных способов обработки данных приведено в Федеральном законе от 27.07.2006 № 152-ФЗ, а также на передачу такой информации третьим лицам, в случаях, установленных нормативными документами вышестоящих органов и законодательством.

С помощью

или