27.02.2024

Банковские карты стали неотъемлемой частью жизни современных людей, в том числе детей и подростков. Российское законодательство разрешает финансовым организациям выпускать такие платежные средства для несовершеннолетних, однако с некоторыми ограничениями.

Детская банковская карта – это дебетовая карта с ограниченным функционалом, которую ребенок может получить только с согласия родителя или законного представителя (усыновителя, опекуна или попечителя).

Такая банковская карта предназначена для детей в возрасте до 14 лет. Она может быть оформлена онлайн или в отделении кредитной организации. Для этого потребуются паспорт одного из родителей или законного представителя и свидетельство о рождении ребенка. Детская карта в обязательном порядке привязывается к банковскому счету, открытому на имя родителя или законного представителя ребенка.

Использование детской банковской карты позволяет:

Детская банковская карта – это финансовый инструмент, благодаря которому дети получают практические навыки обращения с денежными средствами: планирования расходов, создания накоплений, совершения безналичных платежей и другие.

Некоторые кредитные организации предлагают воспользоваться специальным детским мобильным приложением. С его помощью ребенок может:

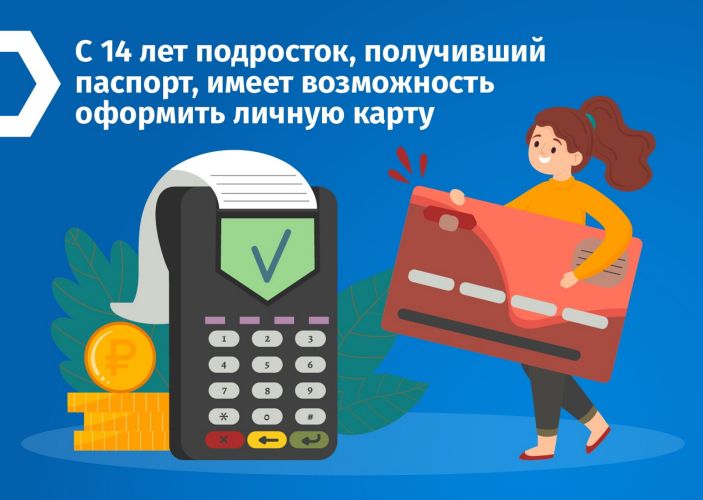

С 14 лет подросток, получивший паспорт, имеет возможность открыть собственный счет в банке и оформить личную карту. Для этого необходимо предоставить в финансовую организацию письменное согласие одного

из законных представителей (родители, усыновители, опекуны, попечители).

Вместе с тем с использованием банковских карт связаны и определенные риски, особенно актуальные для несовершеннолетних:

Перед тем как вручить ребенку его первую банковскую карту следует объяснить ему основные правила финансовой безопасности:

Банковские карты для детей – удобный финансовый инструмент. Они помогают сформировать навыки разумного финансового поведения и воспитать грамотного потребителя финансовых услуг.

Пользователь, регистрируясь на портале «Открытый бюджет города Москвы», обязуется принять настоящее Согласие на

обработку персональных данных. Принятием (акцептом) оферты Согласия является регистрация на портале или

предоставление персональных данных в формах обратной связи, размещенных на сайте.

Основанием для обработки персональных данных являются ст. 24 Конституции Российской Федерации, ст.6 Федерального

закона от 27.07.2006 №152-ФЗ «О персональных данных», иные федеральные законы и нормативно-правовые акты.

Пользователь дает согласие на обработку своих персональных данных, то есть совершение, в том числе, следующих действий: обработку (включая сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, уничтожение персональных данных), при этом общее описание вышеуказанных способов обработки данных приведено в Федеральном законе от 27.07.2006 № 152-ФЗ, а также на передачу такой информации третьим лицам, в случаях, установленных нормативными документами вышестоящих органов и законодательством.

С помощью

или