10.07.2024

Программа долгосрочных сбережений — это новый финансовый инструмент, позволяющий получать дополнительный доход в будущем, а также создать финансовую подушку безопасности на случаи сложных жизненных ситуаций.

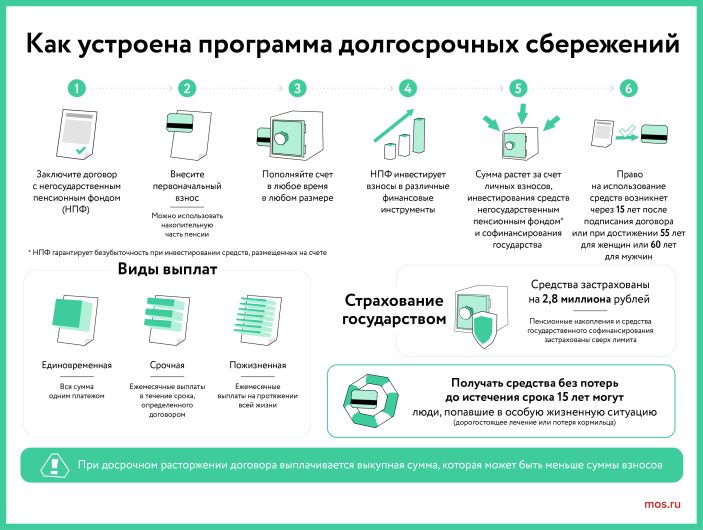

Многие хотя бы раз задумывались о том, что довольно сложно накопить деньги на будущее, а также стояли перед выбором — какой способ для этого подойдет. С 2024 года в России заработала программа долгосрочных сбережений (ПДС). Это еще один финансовый инструмент, позволяющий обеспечить дополнительный доход в будущем, а также создать финансовую подушку безопасности на случаи непредвиденных жизненных ситуаций. Программу реализуют негосударственные пенсионные фонды (НПФ), а государство предоставляет софинансирование взносов граждан и гарантирует сохранность накоплений. С января программой уже воспользовалось около 700 тысяч человек.

Присоединиться к ПДС и выбрать удобную форму выплат

Для участия в программе необходимо заключить договор долгосрочных сбережений с одним из негосударственных пенсионных фондов (НПФ) — операторов программы долгосрочных сбережений и внести первоначальный взнос. Его минимальный размер может быть установлен НПФ, но, как правило, не превышает нескольких тысяч рублей.

Участники программы могут вносить дополнительные деньги на свой счет в любое удобное время и в любом размере. Например, можно ежемесячно перечислять в программу часть заработной платы или направлять на формирование сбережений дополнительные доходы.

В качестве взноса в программу можно перевести и средства пенсионных накоплений — это деньги, которые также будут приносить дополнительный инвестиционный доход. Но прежде необходимо уточнить: какой фонд управляет вашими средствами пенсионных накоплений и направить в его адрес заявление об их переводе в программу долгосрочных сбережений. Это может быть Социальный фонд России (СФР), в котором у гражданина есть личный пенсионный счет, либо НПФ, если гражданин самостоятельно заключал с ним контракт.

Такие пенсионные накопления есть у граждан, осуществлявших трудовую деятельность с 2002 по 2014 годы.

Важно обратить внимание на то, в каком году фонд зафиксирует инвестиционный доход по пенсионным накоплениям. Как правило, это происходит раз в пять лет начиная с даты заключения договора. Это позволит не потерять полученный доход, то есть перевести на ПДС как средства пенсионных накоплений, так и доход по ним.

Договор долгосрочных сбережений можно оформить как на себя, так и на своих близких, например детей или родителей, а также на третьих лиц. Эта особенность расширяет возможности использования финансового инструмента. Например, после рождения малыша родители оформляют договор в его пользу и постепенно откладывают свободные средства. К совершеннолетию ребенка уже будет накоплена существенная сумма, достаточная для оплаты обучения, покупки автомобиля или недвижимости.

Можно самостоятельно выбрать наиболее удобную для себя форму выплаты накоплений:

— единовременная — вся сумма выплачивается одним платежом. Но ее можно получить только через 15 лет с даты заключения договора;

— срочная — выплаты будут производиться ежемесячно со дня назначения в течение срока, определенного в договоре с НПФ;

— пожизненная — выплаты будут ежемесячными на протяжении всей жизни.

Если к дате окончания действия договора размер пожизненной выплаты составит менее 10% от прожиточного минимума пенсионера, денежные средства и накопленный доход будут перечислены участнику программы в полном объеме одним платежом.

Форму выплаты можно выбрать по окончании срока действия договора долгосрочных сбережений. Важно, что вложения в программу наследуются. Исключение составляет случай, когда выбирается пожизненная выплата.

Государство станет вашим соинвестором

Каждый участник программы долгосрочных сбережений может получать от государства до 36 тысяч рублей в год. Такое предложение действует в течение первых трех лет с момента заключения договора (в 2024 году запланировано продление срока софинансирования до 10 лет). Получить господдержку можно, если размер годового взноса превышает две тысячи рублей. Объем софинансирования зависит от среднемесячного уровня дохода вкладчика. Если он ниже 80 тысяч рублей в месяц, то государство добавляет 1 рубль к каждому вложенному рублю. А вот если гражданин получает

до 150 тысяч рублей в месяц, — то один рубль будет добавлен к каждым вложенным двум рублям. Если доход вкладчика свыше 150 тысяч рублей в месяц, то размер софинансирования составит один рубль к четырем рублям.

Как работают деньги?

Взносы участников программы долгосрочных сбережений НПФ инвестирует в ценные бумаги, паевые инвестиционные фонды, недвижимость и другие финансовые инструменты. При этом фонды обязаны вкладывать большую часть денежных средств в надежные активы с низким риском. За соблюдением этого требования тщательно следит Банк России. Если в результате инвестиционной деятельности на счете клиента образуется убыток, то НПФ будет обязан восполнить его за счет средств страхового резерва.

Все деньги, переданные в управление негосударственным пенсионным фондам по договорам долгосрочных сбережений, и инвестиционный доход по ним застрахованы государством на сумму до 2,8 миллиона рублей. Это в два раза выше, чем по банковским вкладам и накопительным счетам. Средства как пенсионных накоплений, так и внесенных на ПДС, и государственного софинансирования застрахованы сверх указанного лимита без ограничения. Ежегодно участники программы могут получать налоговый вычет – возврат части ранее уплаченного НДФЛ на сумму взносов в ПДС. Эти средства можно дополнительно направить на формирование накоплений по ПДС.

Когда можно получить свои накопления?

Право на получение вложенных средств и заработанных по ним процентов от инвестиционной деятельности возникнет через 15 лет после подписания договора или после достижения 55 лет для женщин и 60 лет — для мужчин. Например, если мужчина открыл счет ПДС в 54 года, то забрать деньги и весь доход, он сможет через 6 лет. Однако, в данном случае он сможет воспользоваться только срочным или пожизненным типом выплат. Получение всех вложений единоразово для него будет недоступно.

Кроме того, получить вложенные денежные средства частично или в полном объеме досрочно и без потери накопленного дохода можно в особых жизненных ситуациях. К таким относятся необходимость оплаты дорогостоящего лечения или потеря кормильца.

Каждый участник программы может вернуть денежные средства и до истечения срока договора, но в таком случае выплачивается только выкупная сумма — выплата при расторжении соглашения, предусмотренная договором долгосрочных сбережений с выбранным НПФ. При этом важно помнить, что ее размер может быть меньше суммы взносов, уплаченных по программе долгосрочных сбережений. Кроме того, при досрочном расторжении договора долгосрочных сбережений и возврате вложенных средств, гражданину необходимо будет вернуть сумму полученных налоговых вычетов.

На что обратить внимание при оформлении договора с НПФ?

Выбор оператора программы долгосрочных сбережений — важное решение, ведь именно он будет определять стратегию управления накоплениями. Перед оформлением договора целесообразно оценить предложения разных НПФ и сравнить результаты их инвестиционной деятельности за предыдущие годы. Перечень НПФ, в которых можно оформить договор долгосрочных сбережений, представлен на сайте Национальной ассоциации негосударственных пенсионных фондов. Информацию о результатах их инвестиционной деятельности можно найти на сайте Банка России. Следует также обратить внимание на размер выкупной суммы, так как он определяет, какую часть вложений вы получите, если примете решение забрать деньги досрочно.

В отличие от банковских вкладов и накопительных счетов, ставка по договорам долгосрочных сбережений не фиксирована, а зависит от результатов инвестиционной деятельности НПФ. Если участнику программы не понравится инвестиционная стратегия оператора, то он имеет право перевести накопления в другой НПФ. Сделать это без потери дохода можно через пять лет с момента оформления нового договора. Подробности о программе долгосрочных сбережений вы можете узнать здесь.

Пользователь, регистрируясь на портале «Открытый бюджет города Москвы», обязуется принять настоящее Согласие на

обработку персональных данных. Принятием (акцептом) оферты Согласия является регистрация на портале или

предоставление персональных данных в формах обратной связи, размещенных на сайте.

Основанием для обработки персональных данных являются ст. 24 Конституции Российской Федерации, ст.6 Федерального

закона от 27.07.2006 №152-ФЗ «О персональных данных», иные федеральные законы и нормативно-правовые акты.

Пользователь дает согласие на обработку своих персональных данных, то есть совершение, в том числе, следующих действий: обработку (включая сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, уничтожение персональных данных), при этом общее описание вышеуказанных способов обработки данных приведено в Федеральном законе от 27.07.2006 № 152-ФЗ, а также на передачу такой информации третьим лицам, в случаях, установленных нормативными документами вышестоящих органов и законодательством.

С помощью

или