17.04.2019

Департамент финансов города Москвы продолжает рассказывать о налоговом деле поэта Владимира Маяковского.

После активного взаимодействия с московскими фининспекторами в 1923-1924 годах, в 1925 году В. Маяковский в переписку с Мосфинотделом не вступал и подоходный налог платил не очень аккуратно. В начале марта 1926 года поэт получил извещение о том, что за истекшее полугодие ему насчитали доход в 4 тысячи рублей и, соответственно, 496 рублей налога. Вдобавок он должен был заплатить 25 рублей штрафа за неподанную вовремя декларацию. Эти факты нашли отражение в изданном в 1926 году «Разговоре с фининспектором о поэзии»:

Вы требуете

с меня

пятьсот в полугодие

и двадцать пять

за неподачу деклараций...

20 августа 1926 года В. Маяковский получил извещение, которое заставило его содрогнуться. Фининспекторы по справкам из издательств сделали вывод, что поэт заработал за первые 6 месяцев 1926 года 9 935 рублей и требовали заплатить налог в 2 333 рубля 73 копейки. В ответ Маяковский пишет в Мосфинотдел обстоятельное письмо, в котором, в частности, указывает, что: «Неподача мною декларации объяснена отнюдь не уклонением от сообщения о своих заработках, а только тем, что в сложном поэтическом производстве почти невозможно точно учесть производственные расходы и способ их определения. Ввиду этого я вместо подачи декларации бывал лично у фининспектора и указывал на свои доходы и на проценты моих расходов к общей сумме заработка».

В. Маяковский утверждал, что его производственные расходы за этот период составили 6 530 рублей, поэтому его чистый заработок, соответственно, равен 3 405 рублям, но и он нетипичный, так как в него входит гонорар за полное собрание сочинений: «факт, бывающий с писателем один раз за всю жизнь. <…> Я могу платить в полугодие не более 300-350 рублей налога и то, если он будет мне рассрочен, как трудящемуся. <…> Всякое иное решение в корне подорвет мою работу».

30 октября 1926 года участковая налоговая комиссия сделала вывод, что производственные расходы в 6 530 рублей не подтверждаются документально. Тем не менее было решено признать в качестве расходов 30% от общей суммы дохода, а затем поэту сделали еще большую уступку, признав производственными расходами ровно половину и оставив к обложению 4 968 рублей. Всего В. Маяковскому полагалось заплатить 848 рублей 75 копеек налогов и штрафов.

Однако поэт не согласился с этим решением и уже на следующий день обратился в губернскую налоговую комиссию: «прошу пересмотреть мое дело и снизить налог и штраф до минимальных размеров, принимая в соображение все особенности поэтической работы». Но, по всей видимости, решение участковой налоговой комиссии было оставлено без изменений, так как никаких документов в связи с этим обращением поэта в деле нет.

Интересный факт: в свои производственные расходы В. Маяковский включил 17 пунктов, в которые входили билеты, услуги машинистки, стенографистки, секретаря, переплетчика, покупка принадлежностей для письма и рисования, костюмов для выступлений, телефон, периодическое лечение (поэт называл это «амортизацией») и прочее. В расходы В. Маяковский включил даже финансовую помощь матери в размере 150 рублей в месяц.

Подобная ситуация повторилась и с декларацией за вторую половину 1926 года. Несмотря на обращения В. Маяковского, комиссия поступила так же, как и в октябре: признала производственными расходами всего лишь половину заработка и оставила к обложению 9 581 рубль, постановив заплатить 791 рубль 20 копеек подоходного налога.

1927 год – «болдинский» год В. Маяковского по утверждению его биографов. Поэт много гастролирует и выступает, проводит почти полгода вне Москвы. Но с точки зрения финансовой дисциплины этот год стал для него годом проблем с платежами. К лету 1927 года В. Маяковский не выплатил еще задолженность по налогу за 1924-1925 годы. Оказавшись ненадолго в Москве, поэт старается решить хотя бы часть финансовых вопросов. Например, за один день 12 июля 1927 года он совершил четыре платежа на общую сумму 407 рублей 23 копейки. Возможно, он получил в четырех разных местах гонорар или долг и каждый раз заходил в кассу.

19 июля 1927 года Мосфинотдел вновь идет навстречу поэту: часть недоимок на сумму 1 113 рублей 19 копеек снижена вдвое, остальная сумма (572 рубля 10 копеек) принимается без пени, штраф в 100 рублей аннулируется. Однако такая благосклонность не могла продолжаться вечно.

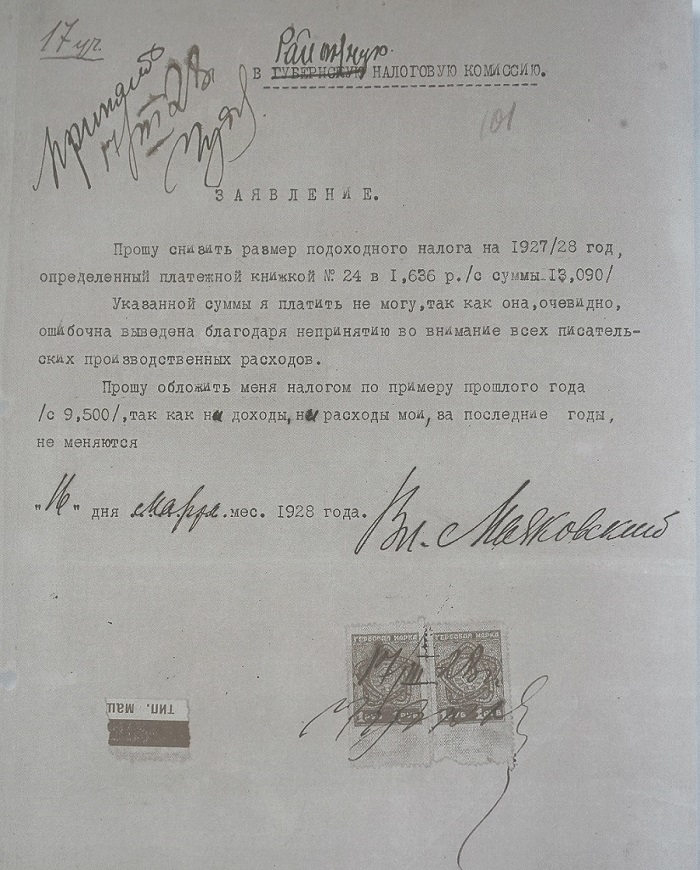

28 февраля 1928 года инспектор оценил прямой заработок В. Маяковского в 18 700 рублей и согласился признать производственными расходами только 30%, выставив поэту налог в 1 636 рублей плюс 30 рублей штрафа на неподачу декларации. Поэт обратился в районную налоговую комиссию и попросил исчислить ему налог по примеру прошлого года (исходя из признания 50% производственными расходами). Он уже не пытается настаивать на обложении из расчета дохода в 3 тысячи рублей, а старается вернуть хотя бы завоеванные позиции. Но участковая налоговая комиссии отклонила жалобу. Тем не менее после повторного обращения районная комиссия 7 июня 1928 года снова согласилась на послабление, постановив, что если поэт успеет выплатить первую половину налога до 15 июля (хотя заплатить его следовало на два месяца раньше), то пени с него взиматься не будут. Вторая половина долга была снижена на 80%. В общей сложности сумма налога уменьшалась на 654 рубля 49 копеек – более чем на треть.

В следующей публикации мы расскажем о заключительном периоде «налогового дела» поэта Владимира Маяковского и фининспекторе Мосфинотдела, который вел это дело.

Пользователь, регистрируясь на портале «Открытый бюджет города Москвы», обязуется принять настоящее Согласие на

обработку персональных данных. Принятием (акцептом) оферты Согласия является регистрация на портале или

предоставление персональных данных в формах обратной связи, размещенных на сайте.

Основанием для обработки персональных данных являются ст. 24 Конституции Российской Федерации, ст.6 Федерального

закона от 27.07.2006 №152-ФЗ «О персональных данных», иные федеральные законы и нормативно-правовые акты.

Пользователь дает согласие на обработку своих персональных данных, то есть совершение, в том числе, следующих действий: обработку (включая сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, уничтожение персональных данных), при этом общее описание вышеуказанных способов обработки данных приведено в Федеральном законе от 27.07.2006 № 152-ФЗ, а также на передачу такой информации третьим лицам, в случаях, установленных нормативными документами вышестоящих органов и законодательством.

С помощью

или